Le temperature insolitamente miti di questa prima decade di ottobre e le riserve “piene a tappo” ci tranquillizzano – almeno a breve termine – sulla disponibilità di gas naturale per il prossimo inverno. Le forniture russe (a parte quelle che continuano ad arrivare di contrabbando) sono ormai ridotte a valori minimi, mentre il ruolo di primo fornitore è saldamente nelle mani dell’Algeria. La produzione nazionale che sarebbe dovuta decollare è ulteriormente diminuita (contrariamente a quanto ci venne promesso durante la campagna elettorale dell’estate 2022).

Nel corso delle ultime settimane il mercato europeo del gas ha fatto segnare alcuni picchi di natura essenzialmente speculativa, ma i consumi sono ancora contenuti, grazie soprattutto alle temperature miti di questo insolito inizio di autunno, alle misure di risparmio energetico adottate ed anche – probabilmente – al calo dei consumi industriali legati alla situazione economica non particolarmente favorevole.

Le motivazioni che sono state date per spiegare la forte volatilità del mercato europeo del gas naturale sono diverse: si va dagli scioperi che impattano sulle esportazioni di gas naturale liquido (GNL) dall’Australia alle recenti tensioni mediorientali, fino al sospetto sabotaggio di un metanodotto sottomarino che collega la Finlandia ai Paesi Baltici. In realtà – almeno fino ad oggi – non c’è una reale carenza di gas naturale sui mercati internazionali.

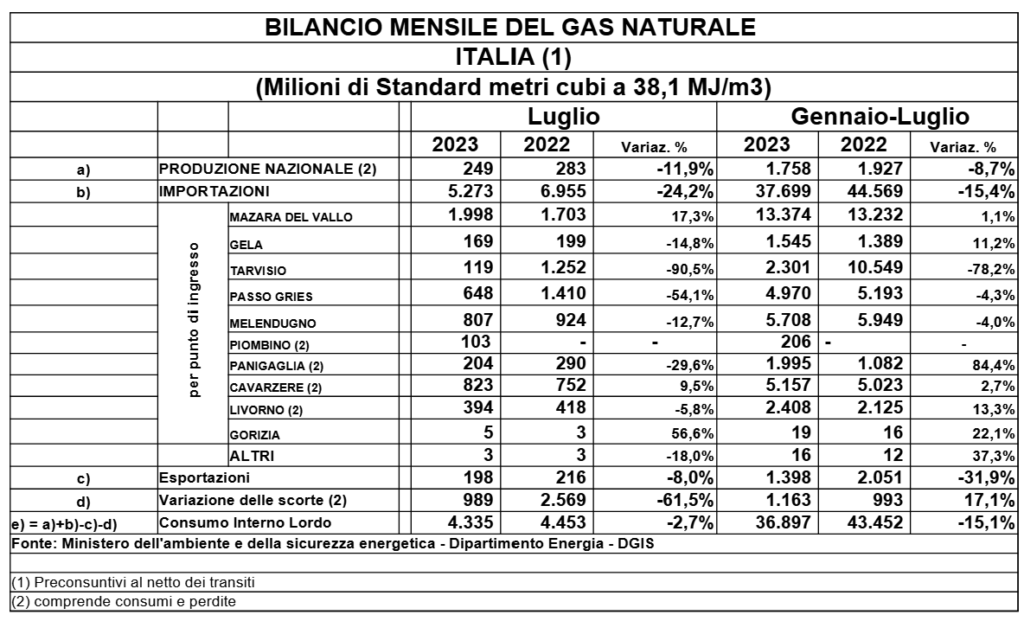

Se osserviamo i dati relativi ai consumi ed alle importazioni dell’Italia relativi alla prima parte del 2023 (i dati sono aggiornati a fine luglio 2023) si nota un calo complessivo dei consumi pari al -15,1% rispetto allo stesso periodo del 2022.

A fronte di questo calo dei consumi, c’è stata una discesa del -15,4% delle importazioni dall’estero e del -8,7% della produzione nazionale. Le esportazioni di gas verso l’estero sono scese del -31,9%, mentre le scorte sono aumentate del 17,1%. I dati completi sono mostrati nella tabella seguente:

Se andiamo ad osservare il punto d’arrivo del gas importato notiamo grandi differenze rispetto al 2022. Il dato più eclatante è senz’altro quello del crollo del gas naturale proveniente dalla Russia (Tarvisio): -78,2% rispetto allo stesso periodo del 2022. In valori assoluti, nei primi 7 mesi del 2023 l’Italia ha importato (ufficialmente ) dalla Russia 2,3 miliardi di metri cubi di gas, corrispondenti al 6,2% dei consumi. Prima dell’invasione russa dell’Ucraina, le importazioni di gas dalla Russia erano arrivate a coprire oltre il 40% dei consumi italiani.

Il cambiamento è stato eclatante, anche se – ad essere pignoli – al dato delle importazioni ufficiali dovrebbe essere aggiunto quello del GNL russo che arriva in Italia di contrabbando dopo essere passato per la Turchia. Qui il discorso rischia di allargarsi al tema delle sanzioni e delle pratiche commerciali che sono state messe in atto per aggirarle. Comunque un forte calo c’è certamente stato perché il mercato nero del GNL – per quanto prospero – non può certamente coprire tutto il gas che non arriva più attraverso i gasdotti russi.

Notiamo anche che le importazioni dall’Algeria (Mazara del Vallo) sono rimaste pressoché sullo stesso livello dell’anno precedente. Non c’è stato il forte aumento che era stato promesso un anno fa, nelle fasi più concitate della crisi energetica. Il dato libico (Gela) è cresciuto leggermente (11,2%), ma il valore assoluto dei flussi è ancora piuttosto modesto (circa 1,5 miliardi di metri cubi) segno che l’instabilità politica della Libia è ancora molto forte, con forti conseguenze per la produttività dei suoi impianti di estrazione di gas e petrolio.

Un dato particolarmente deludente è quello della produzione nazionale. A sentire certi esponenti politici sembrava tutto facile e le risorse nazionali avrebbero dovuto garantire rapidamente elevati livelli di approvvigionamento per il Bel Paese. Come avevo scritto in un post di qualche tempo fa, le riserve italiane effettivamente disponibili sono scarse ed in progressivo calo (dato confermato anche dai dati dei primi 7 mesi del 2023). Attivare nuovi pozzi richiede tempo e consistenti investimenti. Se ci sarà una ripresa effettiva della produzione nazionale lo vedremo solo nei prossimi anni.

Anche il gasdotto TAP proveniente dall’Azerbaijan (Meledugno) mostra dati in lieve calo rispetto al 2022 (-4%). I recenti avvenimenti del Nagorno-Karabakh (territorio attraversato dal gasdotto TAP) potrebbero aver influenzato i flussi delle ultime settimane, ma i dati di cui disponiamo sono fermi al mese di luglio.

Gli aumenti più significativi riguardano i flussi di gas naturale provenienti dal Nord Europa (Passo Gries) cresciuti del 14,2%. Nei primi 7 mesi del 2023 hanno raggiunto un livello vicino a quello importato attraverso il TAP. Molto importante è stata la crescita del GNL arrivato attraverso i rigassificatori installati sulle coste italiane. La parte del leone è stata giocata da Cavarzere dove opera il terminal Adriatic GNL, posto su una piattaforma collocata in mare aperto. Anche il nuovo rigassificatore di Piombino è entrato finalmente in funzione. Il dato della produzione di Piombino fino a fine luglio è ancora tutto sommato trascurabile, ma si prevede che già nell’ultimo trimestre dell’anno si assisterà ad una crescita significativa della produzione. Se tutte le prenotazioni fin qui accettate saranno confermate, nel corso dell’inverno 2023/24 Piombino dovrebbe ricevere oltre 2 miliardi di metri cubi di gas naturale.

Complessivamente i rigassificatori italiani hanno ricevuto 9,8 miliardi di metri cubi di gas, contro gli 8,2 miliardi ricevuti nello stesso periodo del 2022. In termini percentuali l’aumento è stato pari al 19,5%, sostenuto in gran parte dalle forniture provenienti dal Qatar.

Il quadro complessivo che emerge è quello di una situazione decisamente meno critica rispetto all’autunno 2022, anche se non mancano forti preoccupazioni di origine geo-politica. L’Italia ha diversificato solo in parte le sue forniture: in pratica l’Algeria ha preso il posto della Russia come fornitore dominante e le nostre importazioni dipendono criticamente dal funzionamento dei metanodotti che si stanno rivelando strutture particolarmente “fragili” rispetto al rischio di sabotaggi.

Al momento non ci sono ancora dati sufficienti per capire se la riduzione dei consumi di metano sia dovuta all’applicazione di pratiche “virtuose” di risparmio energetico o non sia semplicemente legata alla contingenza economica o – peggio ancora – all’utilizzo di altre fonti fossili come il carbone.

Un’analisi più approfondita potrà essere fatta solo quando saranno disponibili i dati relativi ai consumi di gas e alla produzione di energia elettrica dell’intero anno 2023.

Lascia un commento